はじめに

企業価値評価において、「事業価値」や「企業価値」、「株式価値」という言葉を耳にすることは多いものの、それらの違いや関係性を正確に正しく理解している方は意外と少ないのではないでしょうか。

特に、これから実務にチャレンジしようとする方にとっては、株式価値の導出構造を論理的に把握することは重要です。

本記事では、ファイナンス初心者の方向けに、事業価値・企業価値・株式価値の関係性を整理し、非事業用資産の定義や役割を図解とともにわかりやすく解説します。

1. 事業価値・企業価値・事業価値の基本理解

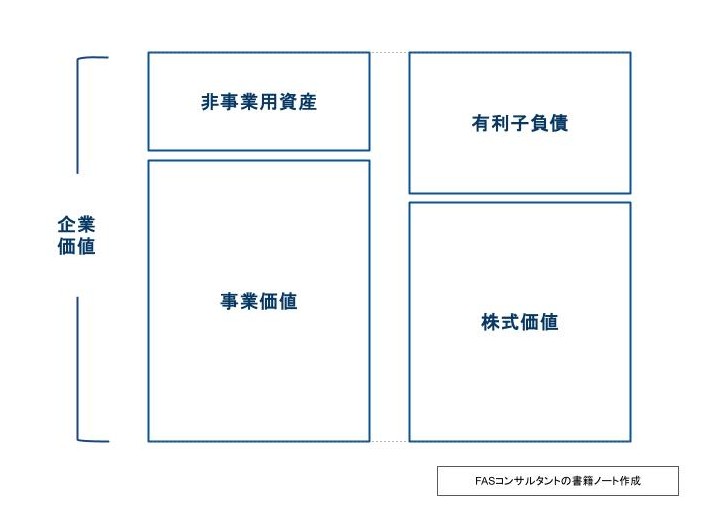

事業価値・企業価値・株式価値の全体像

まず、「事業価値」「企業価値」「株式価値」それぞれのコンセプトと関係性について、図表を用いて説明します。

下記のチャートでは、事業価値・企業価値・株式価値の関係性を表しています。以降、それぞれの価値について解説していきます。

1-2事業価値とは

事業価値とは、企業が営む事業から生み出される価値を指します。これは企業が事業を続けることによって稼ぎ出せる現金の総額と考えることができます。

1-3. 企業価値(Enterprise Value, EV)との違い

企業価値とは、事業価値に事業以外に用いられている資産(非事業用資産)を加えた、企業全体の価値を意味します。

計算式で表すと、下記になります。(図表もご参照ください。)

企業価値(EV) = 事業価値 + 非事業用資産

非事業用資産は、本業の収益力に直接貢献しない資産でありながら、企業の価値に影響を与える重要な要素です。詳細な内容については次章で解説しています。

1-4. 株式価値(Equity Value)との違い

株式価値とは、企業価値から負債を差し引き、現金や現金同等物を加味した、株主に帰属する価値を指します。これが市場で取引される株式の価値に相当します。

計算式で表すと、下記になります。(図表もご参照ください。)

株式価値 = 企業価値 − 有利子負債

1-5. なぜ非事業用資産が重要なのか?

非事業用資産は本業の価値(事業価値)には含まれないものの、企業全体の価値に大きな影響を及ぼす場合があります。例えば、使われていない土地や余剰な現金などは、後述するDCF法での算出においては考慮されない場合があるため、事業価値には反映されません。

しかし、資産として価値がある場合には、企業価値に反映させる必要があります。このように、非事業用資産は事業価値には含まれないが、価値がある資産を企業価値に反映させる目的で計算されます。

これを見落としてしまうと、株式価値の算出で大きな誤差が生じる場合もあるため、企業価値の評価には非事業用資産を正確に把握し、加味する必要があります。

2. 株式価値の導出過程

2-1. 事業価値の算出

事業価値の評価に用いられる代表的な手法がDCF(Discounted Cash Flow)法です。この方法は将来のフリーキャッシュフローを予測し、それを資本コストで割り引いて現在価値に換算します。

DCF法には、様々な種類があり、株主価値を直接計算するエクイティDCFなども存在しますが、事業価値を求めるにあたってはエンタープライズDCF法が用いられます。

本記事では、DCF法による具体的な事業価値の算出方法は省略します。

2-2. 非事業用資産の調整

企業価値は事業価値に対して、非事業用資産も加えることで算出されます。非事業用資産は事業価値の算定では考慮されないため、DCF評価の対象外ですが、企業価値全体の評価対象から除外するのは誤りです。

例えば、遊休不動産が時価で20億円ある場合、それを事業価値に加算しなければ企業全体の真の価値を反映できません。非事業用資産は通常、市場価値や帳簿価額、評価会社の査定額などを用いて評価します。

2-3. 有利子負債・少数株主持分などの調整

企業価値は、企業全体の価値であり、すべてを株主が得られるわけではありません。下記の記事でも解説していますが、企業は株式だけではなく負債でも価値を調達しており、企業価値は債権者を含む投資家全体に帰属する価値です。

そのため、企業価値を株主の価値に変換するには、企業が抱える有利子負債を差し引く必要があります。企業価値全体から負債を控除することで純粋な株主の持分を求めます。

企業価値から向上されるのは、有利子負債、リース債務、新株予約権などがあります。

3. 非事業用資産の定義と種類

非事業用資産とは、事業価値計算においてフリーキャッシュフローに含めていない、企業が保有する資産のことです。具体例を挙げると、以下のような資産があります。

- 遊休不動産

企業の本社ビルや工場以外に保有している土地や建物で、営業活動には使われていないもの。 - 投資有価証券

関連会社や非関連会社の株式、債券など投資目的で保有している金融資産。 - 余剰資金

営業活動に不要な、余剰資金。

なお、上記のような資産でも、事業価値を算出するためのDCF法の計算の過程において、フリーキャッシュフローとして認識している場合、非事業用資産に組み入れることはしません。

例えば、遊休不動産を賃貸しており、その収入をフリーキャッシュフローとして認識してDCF法により事業価値を計算している場合、その不動産は非事業用資産としては認識しません。

なぜなら、フリーキャッシュフローとして認識している場合には、その不動産の価値は将来のキャッシュフローの現在価値として事業価値に反映されているはずであり、非事業用資産としても認識してしまうと二重に価値として計上されることになってしまうからです。

機械的に組み入れるのではなく、非事業用資産に含めるのか、フリーキャッシュフローとして認識し事業価値に含めるのかを、状況に応じて合理的に判断することが重要だと認識しています。

まとめ

株式価値の正確な算出には、事業価値の正確な評価だけでなく、非事業用資産や負債を含めた企業全体の資産状況を正しく反映することが重要です。