はじめに

近年、東証のPBR1倍割れ改善要請などを含む資本効率向上の要請から、自社株買いや増配を通じて積極的に株主還元に取り組む企業が増加しています。

やや古い記事ですが、2024年3月期の株主還元は過去最高の25兆円となったそうです。

参考:日本経済新聞「企業の株主還元、過去最高25兆円 業績拡大やPBR改革で」(https://www.nikkei.com/article/DGXZQOUC214II0R20C24A3000000/)

そうした状況下で、本記事では、配当政策とはどのようなものなのか、という点から配当政策が企業価値に影響を与えるのかといった点までを解説します。

配当の基本情報

配当とは

配当とは、企業が稼いだ利益のうち株主へ分配されるもの、もしくは分配する行為のことを指します。株式会社は株主から投資を受けて事業を運営しています。その投資の対価として、企業は株主へ稼いだ利益の一部を分配します。

ちなみに、2024年11月時点で、東証プライム市場の配当利回り(配当金÷株価。株を購入する価格に対する配当金の割合。)は2%超程度となっています。

参考:日本取引所グループ「その他統計資料,株式平均利回り(2024年11月)」(https://www.jpx.co.jp/markets/statistics-equities/misc/03.html)

配当回数・原資

配当が年間に何度支払われるかは、各企業が決めることができます。日本企業においては決算後の年1回、もしくは中間決算後と決算後の年2回の場合が多く、米国企業は年4回の場合が多いです

国内においては、配当は利益の蓄積である利益剰余金、もしくは資本剰余金から支払われますが、一般には利益剰余金から支払われることが多いです。利益剰余金で支払われる場合と資本剰余金で支払われる場合で受け取り側の税務上の取り扱いが異なります。下記の大和総研のレポートにて税制での取り扱いについて解説されているため、気になる方はご参照ください。

大和総研「資本剰余金からの配当を受け取る個人投資家が注意すべき点は何か?」(https://www.dir.co.jp/report/research/capital-mkt/securities/20221101_023371.pdf)

配当政策とは

配当政策の定義については、みずほ証券のファイナンス用語集に下記の記載があります。

配当政策(Dividend Policy)とは、ペイアウト政策の1つであり、配当を通じた株主還元について企業が採用する方針のことである。

ペイアウト政策:株主へ得られた利益を還元するに際しての方針のことで、配当もしくは自社株買いによって行われます。日本企業においては、米国企業と比較して株主還元のうち配当による還元の割合が大きかったのですが、米国と大差ない水準になってきているようです。参考:第一生命経済研究所「2022年度、総株主還元(自社株買い+配当)は過去最高の見込み」(https://www.dlri.co.jp/report/macro/246860.html)

配当政策については様々な要素を考慮する必要がありますが、企業価値と配当の関係性が重要なテーマだと考えます。以降は、上記の論点について解説します。

配当政策と企業価値の関係

本セクションでは、配当と企業価値の関係性についての説明をします。「配当と企業価値は無関係」「配当は企業価値を向上させる」「配当は企業価値を低下させる」という大きく3つの主張があります。以下ではこれらの3つの主張について順を追って説明します。

配当と企業価値は無関係派

MM(モジリアーニ・ミラー)の配当無関連命題

配当政策に関してもっとも有名な理論はモジリアーニとミラーという2人の経済学者によって提唱されたの配当無関連命題だと思います。モジリアーニとミラーは「配当と企業価値は無関係」と考えました。ちなみに、モジリアーニとミラーは両名ともノーベル経済学賞を受賞しています。

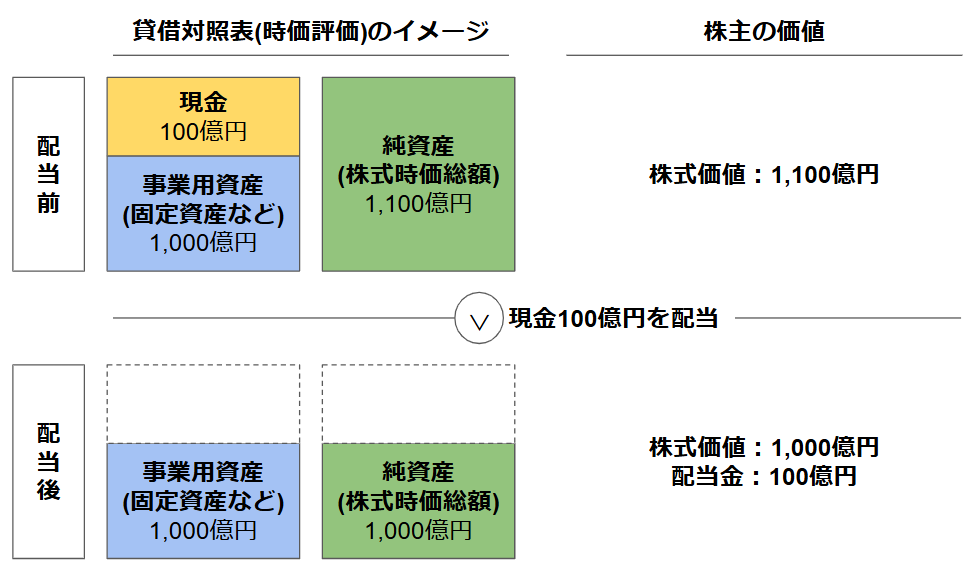

下記の画像をもとに簡単に配当無関連命題について解説します。まず、簡便化のために発行済み株式数が1株の企業を想定します。

配当前の状況

この企業は現金100億円と事業用資産1,000億円(時価評価)を持っているとします。この場合、この株式の価値は1,100億円です。

配当後の状況

それでは、上記の企業保有する現金100億円を全額配当したと想定します。この場合、会社が保有する現金100億円は配当として支払われるため、企業が保有する資産は1,000億円の事業用資産のみとなり、株式の価値は1,000億円です。これに企業より配当金として受け取った金額が株式の価値となります。配当前に1,100億円であった株主の価値は、配当を行った後も1,100億円です。配当の前後で企業の価値は変化していません。

配当は企業価値を向上させる派

配当を好む投資家の存在

配当を好む投資家の存在を考えると、配当は企業価値を向上させる可能性があります。

株主は現金が必要になった際には、配当を受け取るもしくは所有する株式を売却するという選択肢をとることができます。定期的に現金が必要になる株主(例えば、生活費のために毎年一定の現金が必要な高齢者)は配当を好む可能性があります。なぜなら、配当は何もしなくても株式を保有していれば受け取ることができますが、株式の売却には、売却する株式やタイミングを決めるのに要する労力や時間、売却する際の手数料などが発生するためです。

このように、配当を好む投資家が存在する場合に、配当は投資家を集め、企業価値を向上させる可能性があります。

シグナリング仮説

シグナリング仮説によると、配当は企業価値を向上させる可能性があります。

経営者は内部情報にアクセスできるため、投資家よりも将来の企業業績に対する正確な情報を持ちます(いわゆる、情報の非対称性)。加えて、経済学者のリントナーは経営者が減配を極端に避けようとすることを示しています。

※ちなみに、リントナーは資本資産価格モデル(CAPM)の共同考案者でもあります。

これらを踏まえると、減配を避けようとするような経営者が増配を行うことは、経営者が自社の将来の業績に対して自信を持っていることを示し、そのことが投資家の当該企業の将来業績に対する見方にポジティブな影響を与え、企業価値を向上させる可能性があると考えられます。

フリーキャッシュフロー仮説

フリーキャッシュフロー仮説によると、配当は企業価値を向上させる可能性があります。

ジェンセンが確立させたエージェンシー問題では、経営者と株主は異なる利害関係を持ちます。例えば、経営者は自身の利益の追求のため、企業価値の向上に資さない投資を行ってしまうかもしれません(エージェンシーコスト)。配当として株主へ現金を放出することにより、企業内の投資原資が減少し、こうした経営者の無駄な投資を減少させる可能性があると考えられます。こうした場合、企業価値は向上する可能性があります。

配当と企業価値の関係は状況によって異なる派

税金を考慮した場合

MMの配当無関連命題では、税金の存在を考慮していませんでした。もし配当に対する課税が株式の譲渡益に対する課税を上回っている場合に、(自社株買いと比較して)配当は企業価値を低下させることがあります。

ちなみに、国内では申告分離課税を選択した場合、売却益と配当金に対する税率は変わりません。(20.315%)

まとめ

いかがでしたでしょうか。配当と企業価値の関係については、学術的にも実務的にも明確かつ汎用的な答えは出ていません。(筆者の個人的見解ですが、最近では増配が株価上昇につながる事例が多いように感じます。)

実務で配当政策について分析する際には、こうした基礎的な理論を踏まえつつ、企業の成長段階や将来業績やマーケット側からのニーズなどを踏まえる必要があるのではないかと考えます。

配当政策を含むファイナンス理論ついては、下記の書籍をおすすめしています。