はじめに

企業価値評価は、M&Aや投資において適切な意思決定を行うために欠かせないプロセスです。

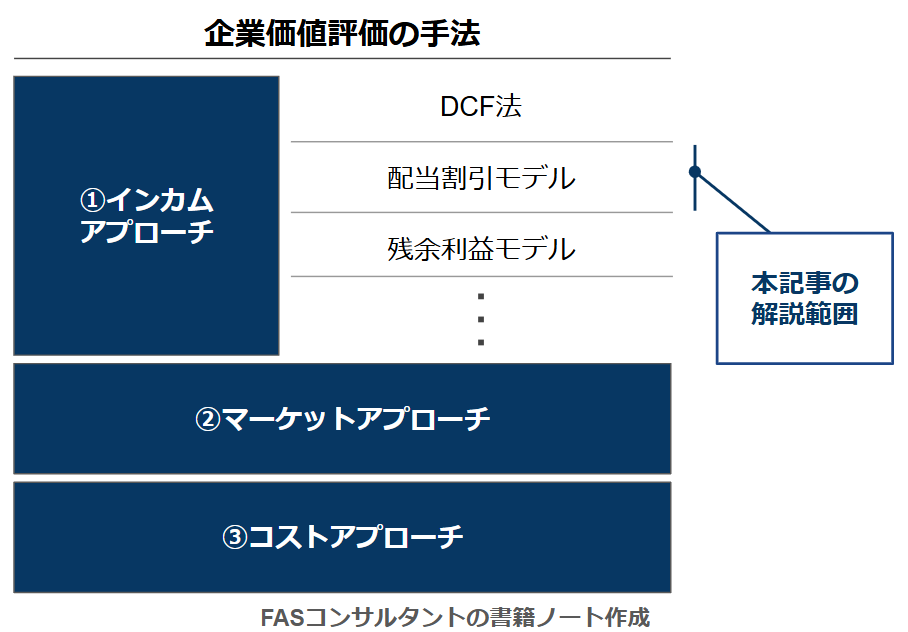

企業価値をどのように評価するかには、さまざまなアプローチが存在します。その中でも、評価手法は主に「インカムアプローチ」「マーケットアプローチ」「コストアプローチ」の3つに分類されます。それぞれのアプローチには、特定の状況や目的に応じた特徴があり、企業評価において重要な役割を果たします。

本記事では、インカムアプローチに含まれる配当割引モデルについて、式や導出方法、MM理論との関係性まで詳しく解説します。

企業価値評価手法の全体像

インカムアプローチは、評価対象企業が将来生み出す収益やキャッシュフローに基づいて企業の価値を評価する方法です。このアプローチは、企業の事業計画に基づいて評価する手法であり、個別の企業の特性を反映した評価をすることが可能です。インカムアプローチの手法には、「DCF法(ディスカウント・キャッシュ・フロー法)」「配当割引モデル(DDM)」「残余利益モデル(RIM)」などがあります。

- DCF法:将来のキャッシュフローを現在価値に割り引いて企業価値を算出する方法

- 配当割引モデル:企業が支払う配当金を現在価値に割り引いて企業価値を算出する方法

- 残余利益モデル:企業の株主資本の金額と現在価値に割り引いた残余利益を足し合わせて企業価値を算出する方法

次に、マーケットアプローチは、他の企業の株価や取引事例、経営指標を基に対象企業の価値を評価する方法です。また、コストアプローチは、企業が保有する資産の価値を基に評価する手法です。これらのアプローチはそれぞれ異なる評価軸を持っており、状況に応じて最適な評価手法を選択することが求められます。

DCF法

インカムアプローチ中でもっとも代表的な手法であるDCF法は、評価対象企業が将来得るキャッシュフローを資本コストで割り引いた割引現在価値(NPV)で評価します。インカムアプローチの中で最もスタンダードで汎用性の高い評価手法です。

DCF法の式は下記です。

\(V_0 = \sum_{t=1}^{n} \frac{CF_t}{(1 + r)^t}\)

V0:企業価値, CFt:各年のキャッシュフロー, r:割引率, n:評価期間

配当割引モデル(Dividend discount model, DDM)

配当割引モデルの基本概念

配当割引モデル(Dividend Discount Model)は、企業が将来支払う配当金を株主資本コストで割り引いて評価する方法です。配当割引モデルの式は下記です。

\(P_0 = \sum_{t=1}^{∞} \frac{D_t}{(1 + r)^t}\)

V0:企業価値, Dt:各年の配当金, r :割引率

配当割引モデルの導出

本節では、配当割引モデルの導出について解説します。

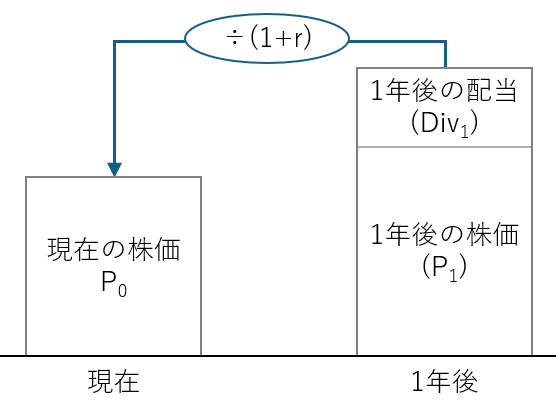

ある株式の現在の株価は、1年後に得られるキャッシュ(1年後の配当と1年後の株価を足し合わせたもの)を現在価値に割り引いたものと考えることができます。(式1)

\(P_{0}=\frac{Div_{1}+P_{1}}{1+r}\)

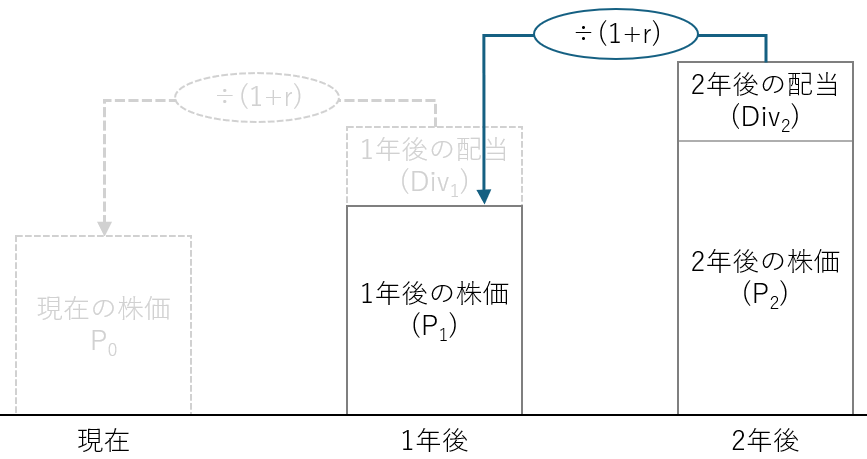

同様に、1年後の株価は、2年後に得られるキャッシュ(2年後の配当と2年後の株価を足し合わせたもの)を足し合わせたものを、1年後時点の価値に割り引いたものと考えることができます。(式2)

\(P_{1}=\frac{Div_{2}+P_{2}}{1+r}\)

式(1)のP1に対し、式(2)のP1を表す式を代入し整理すると、下記の式になります。式(3)

\(P_{0}=\frac{Div_{1}}{1+r}+\frac{Div_{2}+P_{2}}{\left( 1+r\right) ^{2}}\)

加えて、P2は3年後の株価と配当との関係式を代入、P3に4年後の株価と配当との関係式を代入という操作を続けると、式(3)を無限に延長していくことができます。

\(P_{0}=\frac{Div_{1}}{1+r}+\frac{Div_{2}}{\left( 1+r\right) ^{2}}+\frac{Div_{3}}{\left( 1+r\right) ^{3}}+\frac{Div_{4}}{\left( 1+r\right) ^{4}}+・・・+\frac{Div_{任意の年}+P_{任意の年}}{\left( 1+r\right) ^{任意の年}}\)

加えて、任意の年を先に設定すればするほど、分母の割引率が増加していき、最終的には将来の株価が現在の株価に与える影響は無視できるほど小さくなります。このため、DDMの式は、現在の株価を将来の配当のみで表す下記の式になります。

\(V_0 = \sum_{t=1}^{∞} \frac{Div_t}{(1 + r)^t}\)

V0:企業価値, Divt:各年の配当, r:割引率

配当割引モデルの実務適用

M&A実務においては、配当割引モデルを用いて企業価値評価をしている例は少ないと認識しています。これは、配当割引モデルによって算出される企業価値が、配当によってのみ決定されるのに対し、配当を得ることのみを目的としてM&Aを実施するケースは少ないことや、配当政策によって企業価値を左右することが可能になってしまうことが理由だと認識しています。

MM理論との関係性

MM理論では配当政策によって企業価値は変化しないということが示されています(配当無関連命題)。しかし、配当割引モデルでは、各年の配当額の変化によって企業価値が変化することが示されており、MM理論とは矛盾します。

MM理論については下記記事内でも解説しています。

MM理論との整合性についてはモデルの進化による対応が進められ、残余利益モデル(RIM)などが開発されています。DDMを中心とするモデルの変遷などの歴史は新谷(2016)に詳しく述べられていますので、ご興味がある方はご参照ください。

新谷理. 配当割引モデルの歴史 ── その始まりと会計情報による発展 ──. 早稲田商学. 2016. 446. p.437-466(https://www.waseda.jp/fcom/soc/assets/uploads/2016/11/wcom446_437-466.pdf)